「年収300万円の30代夫婦」は決して贅沢はできませんが、生活設計次第では十分に安定した暮らしは可能です。

前提条件として、

- 夫婦2人

- 世帯年収300万円(税込)

- 手取り約240万円前後(月20万円程度)

- 地方都市在住

- 子どもなし

で考えてみます。

30代夫婦・年収300万円の家計例

| 項目 | 金額 |

|---|---|

| 住居費 | 50,000円 |

| 食費 | 35,000円 |

| 水道光熱費 | 15,000円 |

| 通信費 | 8,000円 |

| 保険 | 5,000円 |

| 日用品 | 5,000円 |

| 車関連 | 20,000円 |

| 娯楽・交際費 | 15,000円 |

| 医療費 | 5,000円 |

| 積立・貯蓄 | 20,000円 |

| 予備費 | 22,000円 |

| 合計 | 200,000円 |

地方で家賃を抑えられれば、毎月2万円程度の貯蓄は十分可能です。

実際に優先すべきこと

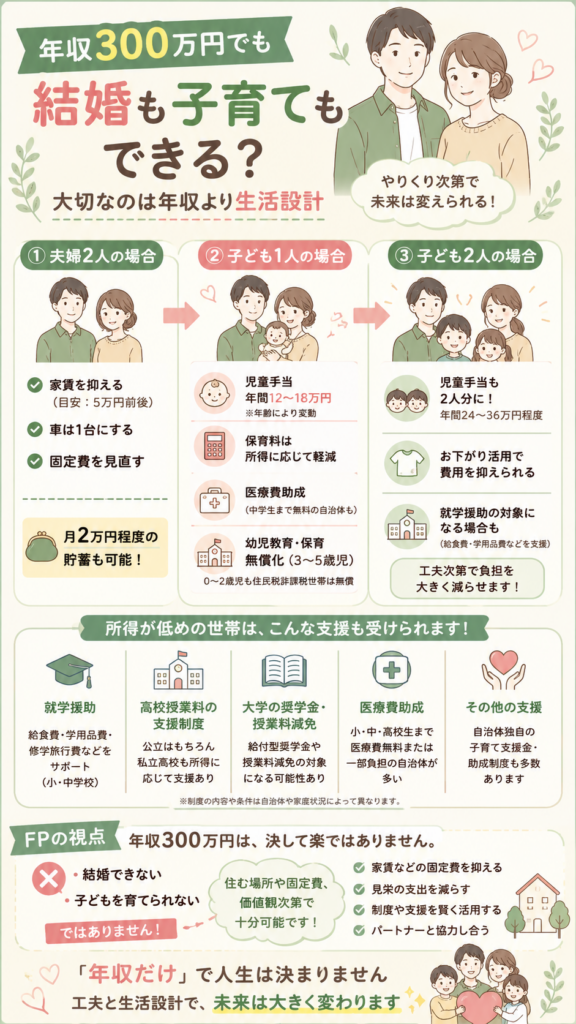

①住居費を抑える

家計を壊す最大要因は住居費です。

手取り20万円なら、

- 家賃5万円前後

- 住宅ローンなら月5~6万円以内

が目安です。

市営住宅・UR機構、社宅などに住むことで、極力家賃を抑えられます。

②車はできれば1台

地方では車が必要なこともありますが、

- 軽自動車

- 中古車

を活用し、維持費を抑えることが重要です。

③格安スマホ・保険の見直し

年収300万円世帯でよくある失敗は、

「スマホ代が一人1万前後」

「保険料が月2~3万円」

になっているケースです。

格安スマホは、キャリアスマホより若干繋がりにくいなどあるようですが

生活する上でそこまで支障になることはないでしょう。

また、保険については

公的医療制度の

- 健康保険

- 遺族年金

- 高額療養費制度

を理解し、不足分だけ備える方が合理的です。

子どもを持つ場合

年収300万円で最も重要なのは、

「どの地域でどんな暮らしをするか」

です。

地方では

- 持ち家

- 車1台

- 子ども1人

で普通に生活している世帯も少なくありません。

一方で、

- 都市部

- 家賃・住宅ローン8万円以上

- 一人一台車所有

だと、かなり生活は厳しくなります。

通勤時間の折り合いをつけながら

郊外やベットタウンに住めないか検討しましょう。

子どもが1人生まれた場合

子どもが生まれると支出は増えます。

しかし同時に、日本にはさまざまな支援制度があります。

代表的なのが児童手当です。

現在は所得制限がなく、

- 0歳~高校生年代まで支給

されます。

3歳未満は月15,000円、

3歳以上は月10,000円が基本です。

つまり年間12万~18万円程度の支援を受けられます。

子ども1人の家計イメージ

夫婦だけの時に月2万円貯蓄できていた場合、

子ども関連費用として

- おむつ

- ミルク

- 衣類

- 保育料(条件による)

などが発生します。

一方で、

- 児童手当

- 医療費助成

- 幼児教育・保育無償化

などの制度もあります。

そのため、

「子どもが生まれた瞬間に家計が破綻する」

ということはありません。

実際には、

娯楽費や外食費を抑えながら家族中心の生活へ変化していく家庭が多いです。

子どもが2人になった場合

さらに子どもが2人になると、

当然ながら支出は増えます。

しかし、

- お下がりが使える

- 兄弟で共有できる物が増える

- 児童手当も2人分になる

という側面もあります。

例えば、

児童手当だけでも年間24万~36万円程度になります。

月にすると2万~3万円程度です。

これは家計にとって決して小さな金額ではありません。

本当に大切なこと

年収300万円で結婚や子育てが簡単とは言いません。

しかし、

「年収300万円だから結婚できない」

「子どもを持つ資格がない」

という話でもありません。

実際には、

年収500万円でも赤字の家庭があります。

反対に、

年収300万円台でも家計を整え、子どもを育てながら幸せに暮らしている家庭もあります。

結婚や子育てを決めるのは、年収だけではありません。

お金の使い方、価値観、住む場所、支え合えるパートナーがいるか。

そうした要素の方が、実は生活の満足度に大きく影響します。

やりくりや工夫次第で、結婚も子育ても十分に現実的な選択肢になります。

所得が低いと受けられる支援も増える

年収300万円世帯は、単に児童手当だけでなく、所得が低めだからこそ受けられる支援が意外と多いです。

ただし、「年収300万円=必ず低所得世帯」ではなく、

- 共働きか片働きか

- 子どもの人数

- 社会保険加入状況

- 住んでいる自治体

によって変わります。

① 保育料

認可保育園の保育料は所得連動です。

年収300万円前後の世帯だと、

- 月数千円~2万円程度

- 自治体によってはさらに軽減

になることもあります。

年収600万円世帯と比べると、年間で10万~20万円以上差が出るケースもあります。

② 幼児教育・保育無償化

3~5歳児は所得に関係なく保育料無償です。

さらに、

- 0~2歳児でも住民税非課税世帯は無償

- 預かり保育の補助

があります。

③ 医療費助成

これは自治体差が大きいですが、

多くの自治体で

- 中学生まで

- 高校生まで

医療費無料または数百円負担です。

子どもが頻繁に病院へ行く時期にはかなり助かります。

④ 就学援助

所得が一定以下なら

- 給食費

- 学用品費

- 修学旅行費

などが補助されます。

自治体によって基準は異なりますが、年収300万円前後なら対象になる可能性があります。

⑤ 高校授業料の実質無償化

公立高校はもちろん、

私立高校でも所得に応じた支援があります。

年収300万円世帯は比較的手厚い支援区分に入ることが多いです。

大学進学時

ここが意外と大きいです。

低所得世帯向けの

- 給付型奨学金

- 授業料減免

があります。

さらに多子世帯(子ども3人以上)では、大学授業料無償化の対象も拡大されています。

児童手当を含めると

子ども1人の場合、

児童手当だけでも

- 0~3歳:年間18万円

- 3歳~高校卒業:年間12万円

程度受け取れます。所得制限は撤廃されています。

18年間トータルでは200万円以上になります。

まとめ

年収300万円世帯は、

「収入が少ないから支援が多い」

という側面があります。

逆に年収500~700万円くらいの世帯は、

- 保育料が高い

- 就学援助対象外

- 給付型奨学金対象外

になりやすく、

収入は増えても支援は減ります。

もちろん年収300万円の方が楽という意味ではありません。

しかし、

「年収300万円だから子どもは絶対無理」

というほど単純ではなく、

国や自治体の支援制度を含めて考えると、子ども1人なら十分現実的です。

実際には、

家賃や住宅ローンが高い家庭よりも、住居費を抑えた年収300万円世帯の方が家計に余裕があるケースも珍しくありません。

特に地方で、

- 家賃5万円前後

- 車1台

- 子ども1~2人

という暮らしであれば、工夫しながら子育てしている家庭は今もたくさんあります。

「年収だけ」で

人生は決まりません

工夫と生活設計で

未来は大きく変わります